پاسخ :

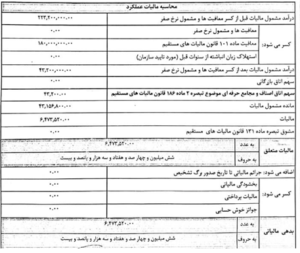

برای اینکه بهتر با برگ تشخیص آشنا شویم نمونهای از قسمت محاسبات برگ تشخیص را در زیر به نمایش میگذاریم

اصطلاحات در برگ تشخیص

1. درآمد مشمول مالیات قبل از کسر معافیتها و مشمول نرخ صفر: سود کل سالانه قبل از اینکه بخواهیم هر نوع معافیت مالیاتی را از آن کسر کنیم.

2. زیان تایید شده: زیانی است که در رسیدگی مالیاتی برای اداره مالیاتی احراز گردیده است.

نکته: در برگ تشخیص یکی از موارد بالا قید گردیده است یا سود یا زیان

3. معافیتها و مشمول نرخ صفر: هر نوع معافیتی که قانون برای شما در نظر گرفته است مثل سود فعالیت کشاورزی. در صورتی که برای مثال سود فعالیت کشاورزی هم جزء بند 1 فوق گنجانده شده باشد، به دلیل معافیت فعالیتهای کشاورزی، این سود از سود کل کسر میگردد.

4. معافیت ماده 101 قانون مالیاتهای مستقیم: معافیت سالانه مشاغل که هر سال در قوانین بودجه اعلام میگردد. این معافیت برای اشخاصی است که اظهارنامه مالیاتی خود را در موعد مقرر ارسال و دفاتر و اسناد و مدارک خود را براساس قوانین به اداره مالیاتی ارائه نموده اند.

5. استهلاک زیان انباشته از سنوات قبل (مورد تایید سازمان): در صورتی که سالهای گذشته زیانی داشته اید که اداره مالیاتی تایید نموده است، زیان مذکور به سالهای بعد انتقال مییابد.

6. درآمد مشمول مالیات بعد از کسر معافیتها و مشمول نرخ صفر: سودی است که کلیه سود فعالیتهای معاف و نرخ صفر و همچنین زیانهای سال مالیاتی و سال قبلش از آن کسر میگردد.

7. سهم اتاق بازرگانی: معادل 3 در هزار از درآمد مشمول مالیات قطعی شده (بند 6 فوق) برای مودیان دارای کارت بازرگانی