ماده 218) مالیات های مستقیم

آییننامة مربوط به قسمت وصول مالیات توسط وزارتخانههای امور اقتصادی و دارایی و دادگستری تصویب و توسط وزارت امور اقتصادی و دارایی به موقع اجرا گذارده خواهد شد.

بخشنامه شماره:200/8285 تاريخ:1390/04/11 موضوع: ابلاغ آیین نامه اجرایی موضوع ماده 218 قانون مالیاتهای مستقیم

دانلود پیوست :دانلود

515 | 90 | ماده 218 | م |

مخاطبین/ ذینفعان | رییس محترم امور مالیاتی شهر تهران رییس محترم امور مالیاتی استان تهران ادارات کل امور مالیاتی استانها | |||

موضوع | ابلاغ آیین نامه اجرایی موضوع ماده 218 قانون مالیاتهای مستقیم | |||

اصلاحیه آیین نامه اجرایی موضوع ماده 218 قانون مالیاتهای مستقیم که در تاریخ 23/3/1390 در 64 ماده و 25 تبصره به تصویب وزرای محترم دادگستری و امور اقتصادی و دارایی رسیده و در تاریخ 30/3/1390 در شـماره(363) ویـژه قـوانـین و مـقررات روزنـامه رسـمی جـمهوری اسلامی ایران چاپ گردیده، از تاریخ 15/04/1390 جهت اجرا به پیوست ابلاغ می گردد، ضمنا مقرر می دارد: در مواردی که به موجب احکام مقرر در آیین نامه وظایف، صلاحیت و اختیارات اجرایی جدیدی برای رده های شغلی سطوح مدیریت مقرر گردیده است، اجرای احکام مزبور از تاریخ ابلاغ لازم الرعایه خواهد بود. مقتضی است،مدیران کل امور مالیاتی به منظور حسن اجرای این آیین نامه در چارچوب برنامه های سازمان اقدامات لازم از حیث آموزش و توجیه کارکنان مالیاتی را به عمل آورده و زمینه تحول نظام مالیاتی کشور را فراهم آورند. علی عسکری رئیس کل سازمان امور مالیاتی کشور | ||||

تاریخ اجراء:15/4/1390 | مدت اجراء: نامحدود | مرجع ناظر:دادستانی انتظامی مالیاتی | نحوه ابلاغ:فیزیکی | |

آیین نامه اجرایی منسوخ(شماره و تاریخ):1083/م مورخ 11/4/74 | ||||

بخشنامه شماره:210/99/62 تاريخ:1399/08/21 موضوع:اجرای مقررات ماده 161 قانون مالیاتهای مستقیم

بخشنامه

62 | 99 | ماده 161 | م |

مخاطبان/ ذینفعان | امور مالیاتی شهر و استان تهران ادارات کل امور مالیاتی | |||

موضوع | اجرای مقررات ماده 161 قانون مالیاتهای مستقیم | |||

نظر به ابهامات و سوالات مطروحه در خصوص نحوه تأمین مالیات موضوع ماده 161 قانون مالیاتهای مستقیم، فرآیند اقدام برای صدور قرار تأمین مالیات از ناحیه هیأت حل اختلاف مالیاتی در مواردی که بیم تفریط مال یا اموال از سوی مودی به قصد فرار از مالیات می رود، به شرح ذیل میباشد: اداره امور مالیاتی ذیربط پس از صدور برگ تشخیص مالیات و یا برگ مطالبه مالیات حسب مورد در چارچوب مقررات، در مواردی که مالیات مودی هنوز قطعی نشده یا مراحل اجرایی آن طی نشده باشد میبایست با ارائه دلایل کافی مبنی بر بیم تفریط مال یا اموال از طرف مودی به قصد فرار از پرداخت مالیات، از هیأت مذکور، صدور قرار تأمین مالیات را درخواست نماید. در صورتی که هیات حل اختلاف مالیاتی صدور قرار را لازم تشخیص دهد، نسبت به صدور قرار مقتضی اقدام و اداره امور مالیاتی مکلف است معادل همان مبلغ از اموال و وجوه مودی که نزد وی یا اشخاص ثالث باشد تأمین نماید. تأمین مذکور به منزله توقیف اموال موضوع ماده 218 قانون مالیات های مستقیم و آیین نامه اجرایی آن نبوده و اعمال مقررات مربوط به توقیف اموال و وصول مطالبات، منوط به قطعیت مالیات و طی مراحل اجرایی موضوع مواد 210 الی 218 قانون مذکور و با رعایت آییننامه اجرایی مربوط میباشد. با صدور این بخشنامه قرارهای تامین اموالی که با رویه فوق الذکر انطباق ندارند فاقد موضوعیت میباشند. محمود علیزاده معاون حقوقی و فنی مالیاتی | ||||

تاریخ اجرا: مطابق بخشنامه | مدت اجرا: مطابق بخشنامه | مرجع ناظر:دادستانی انتظامی مالیاتی | نحوه ابلاغ: فیزیکی/سیستمی | |

بخشنامه شماره:200/1400/30 تاريخ:1400/04/08 موضوع:اجرای مقررات مواد 218 و 259 قانون مالیات های مستقیم

بخشنامه

30 | 1400 | مواد 218 و 259 | م |

مخاطبان/ ذینفعان | امور مالیاتی شهر و استان تهران ادارات کل امور مالیاتی | |||

موضوع | اجرای مقررات مواد 218 و 259 قانون مالیات های مستقیم | |||

به منظور حمایت از واحدهای تولیدی و تسهیل اجرای فرآیندهای مالیاتی و در راستای اجرای حکم ماده 259 قانون مالیات های مستقیم و مقررات بند (الف) ماده 58 آئین نامه اجرایی ماده 218 قانون مذکور، موکدا یادآور می شود مودیانی که برای توقف موقت عملیات اجرایی یا درخواست رفع اثر از اقدامات اجرایی و یا موقوف الاجرا نمودن رای هیات حل اختلاف مالیاتی تا صدور رای شورای عالی مالیاتی[1]، تمایل به استفاده از تسهیلات مقرر در بند (الف) ماده 58 آئین نامه اجرایی موصوف و یا ماده 259 قانون یادشده را دارند، در انتخاب هر یک از روش های مصرح در این بند یا ماده، شامل سپرده گذاری وجه نقد یا تضمین بانکی و یا معرفی وثیقه ملکی معادل میزان بدهی/ میزان مالیات مورد رای (حسب مورد) یا معرفی ضامن معتبر که اعتبار ضامن مورد قبول اداره امور مالیاتی باشد، مخیر بوده و محدود نمودن مودیان مورد بحث در انتخاب هریک از روش های فوق و خودداری از پذیرش آن جز درمورد معرفی ضامن که اعتبار آن می بایست مورد قبول اداره امور مالیاتی ذی ربط باشد، مخالف قانون و مقررات فوق الذکر است. امیدعلی پارسا رئیس کل سازمان امور مالیاتی کشور | ||||

تاریخ اجرا: — | مدت اجرا: | مرجع ناظر: دادستانی انتظامی مالیاتی | نحوه ابلاغ: فیزیکی/سیستمی | |

[1]. درخواست ابطال عبارت «شورای عالی مالیاتی» از این بخشنامه به موجب دادنامه شماره 140231390000678295 مورخ 1402/03/20 هیأت تخصصی مالیاتی، بانکی دیوان عدالت اداری، رد شد. تصویر دادنامه فوق طی بخشنامه شماره 212/6315/ص مورخ 1402/04/17 مدیر کل دفتر حقوقی و قراردادهای مالیاتی ارسال شد.

بخشنامه شماره: 230/4214/ص تاريخ: 1399/02/10 موضوع:ماده 48 – ابلاغ مصوبه کمیته راهبردی قوه قضائیه -استانها

امور مالیاتی شهر و استان تهران

ادارات کل امور مالیاتی

باسلام واحترام

بدین وسیله ضمن ارسال تصاویر نامه های شماره 900/800/23890 مورخ 1398/12/28 معاون محترم اجتماعی و پیشگیری از وقوع جرم قوه قضائیه و نامه شماره 9000/28062/550 مورخ1398/12/06 معاون محترم قوه قضائیه و رئیس مرکز آمار و فناوری اطلاعات قوه قضائیه مبنی بر ابلاغ مصوبات مورخ 1398/10/22 کمیته راهبردی سامانههای قضایی، مقرر میدارد:

ادارات کل امور مالیاتی در مواردی که محکومله از نهادهای دولتی و محکومبه وصول وجه نقد میباشد. و اجرائیههای مربوط برای اقدامات اجرائی ،به ادارات کل امور مالیاتی ذی ربط ارسال میشود در راستای ماده 48 قانون محاسبات عمومی و ماده 62 آئیننامه اجرائی ماده 218 ق .م .م اقدام و نتیجه را به مراجع ذی ربط و محکومله اعلام نمایند.

محمد مسیحی

معاون درآمدهای مالیاتی

بخشنامه شماره:30/5/3442/41000 تاريخ:1372/08/12 موضوع:*توقف عملیات اجرایی به علت نقض رای توسط شورا

بخشنامه شماره:53296/11016/4/30 تاريخ:1377/11/10 موضوع:در مورد پرونده هایی که مودی ادعا می نماید مالیات از غیر مودی مطالبه شده است

پیوست:

بقرار اطلاع بعضی از حوزه ها و مراجع مالیاتی ادعای مودیان مالیاتی مبنی بر مطالبه مالیات از غیر مودی را که باید به استناد تبصره ماده 157قانون مالیاتهای مستقیم توسط هیأت حل اختلاق مالیاتی مورد رسیدگی قرار گیرد , صرفا در هیأت های حل اختلاف مالیاتی بدوی و تجدید نظر که بعد از صدور و ابلاغ برگ تشخیص مالیات را رعایت قسمت اخیر ماده 238و تبصره ماده 239 قانون مذکور حسب مورد تشکیل می شود و همچنین هیأت موضوع ماده 216 قانون مالیاتهای مستقیم که تشکیل آن بعد از شروع اقدامات اجرائی می باشد . قابل طرح و رسیدگی میدانند که این برداشت از قانون صحیح نمی باشد زیرا حکم تبصره ماده 157مورد بحث فاقد قید و حصر بوده و لذا اگر پرونده در مرحله وصول و اجرا باشد طبق تبصره 2 ماده 58 آئین نامه وصول و اجرا قابل احاله به هیأت موضوع ماده 216 قانون مالیاتهای مستقیم و در سایر مراحل براساس اقامه دعوای شاکی قابل طرح در هیأت های حل اختلاف مالیاتی مستقر در اداره مربوطه خواهد بود . مفاد این بخشنامه به تائید هیأت عمومی شورای عالی مالیاتی نیز رسیده است .

بخشنامه مالیاتی 30/4/11016/53296

علی اکبر عرب مازار

معاون درآمدهای مالیاتی

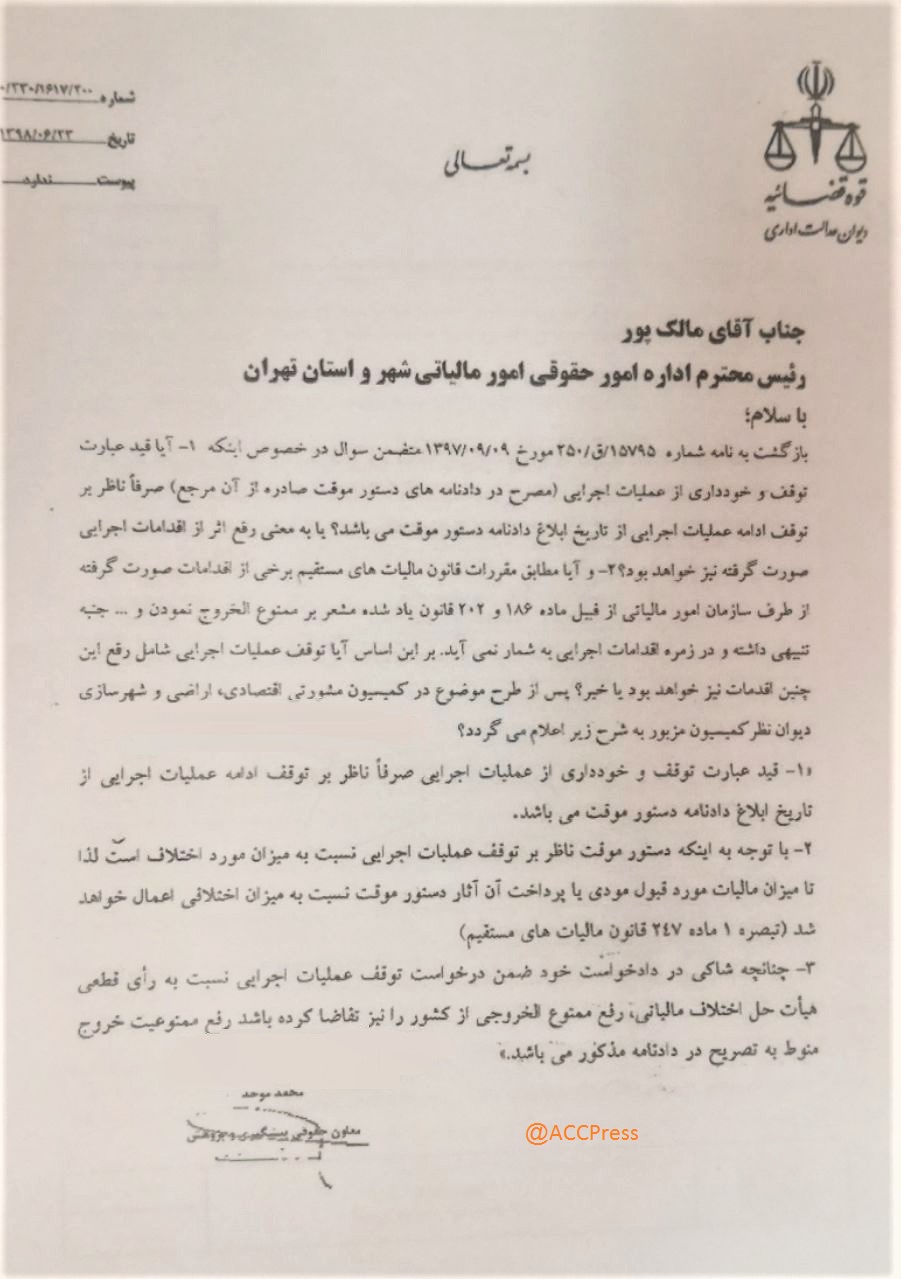

بخشنامه شماره:۲۳۰/۱۶۱۷/۲۰۰ تاريخ:۹۸/۶/۲۳ موضوع:صدور دستور موقت عملیات اجرایی و ممنوعالخروجی بدهکاران مالیاتی