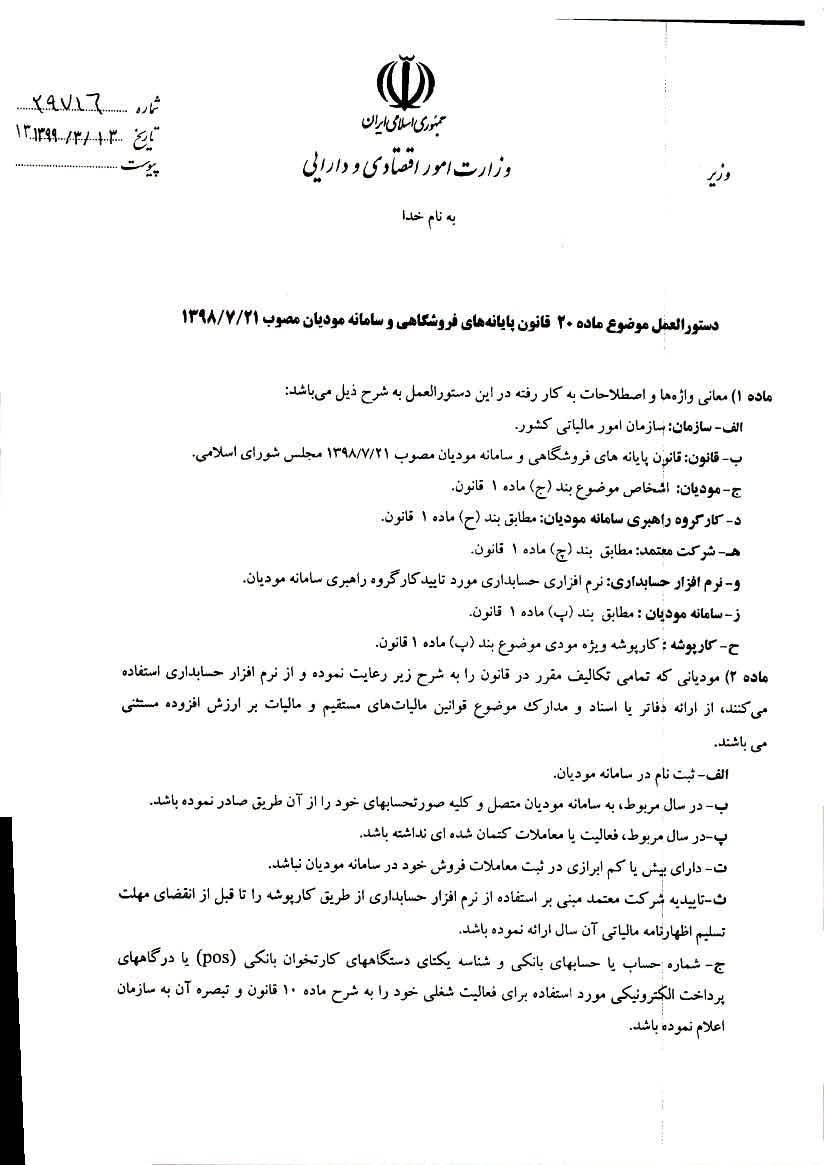

دستورالعمل موضوع ماده 20 قانون پایانه های فروشگاهی و سامانه مودیان مصوب 1398/07/21

***

نوع : دستورالعمل شماره:29716 تاریخ:1399/03/13

ماده 1)

معانی واژه ها و اصطلاحات به کار رفته در این دستورالعمل به شرح ذیل می باشد :

الف- سازمان: سازمان امور مالیاتی کشور.

ب- قانون: قانون پایانه های فروشگاهی و سامانه مودیادن مصوب 1398/07/21 مجلس شورای اسلامی.

ج- مودیان: اشخاص موضوع بند (ج) ماده 1 قانون.

د- کارگروه راهبری سامانه مودیان: مطابق بند (ح) ماده 1 قانون.

هـ- شرکت معتمد: مطابق بند (چ) ماده 1 قانون.

و- نرم افزار حسابداری: نرم افزاری حسابداری مورد تایید کارگروه راهبری سامانه مودیان.

ز- سامانه مودیان: مطابق بند (پ) ماده 1 قانون.

ح- کارپوشه: کارپوشه ویژه مودی موضوع بند (پ) ماده 1 قانون.

ماده 2)

مودیانی که تمامی تکالیف مقرر در قانون را به شرح زیر رعایت نموده و از نرم افزار حسابداری استفاده می کنند، از ارائه دفاتر یا اسناد و مدارک موضوع قوانین مالیات های مستقیم و مالیات بر ارزش افزوده مستثنی می باشند.

الف- ثبت نام در سامانه مودیان.

ب- در سال مربوط، به سامانه مودیان متصل و کلیه صورتحسابهای خود را از آن طریق صادر نموده باشد.

پ- در سال مربوط، فعالیت یا معاملات کتمان شده ای نداشته باشد.

ت-دارای بیش یا کم ابرازی در ثبت معاملات فروش خود در سامانه مودیان نباشد.

ث- تاییدیه شرکت معتمد مبنی بر استفاده از نرم افزار حسابداری از طریق کارپوشه را تا قبل از انقضای مهلت تسلیم اظهار نامه مالیاتی آن سال ارائه نموده باشد.[1](ابطال شد)

ج-شماره حساب یا حسابهای بانکی و شناسه یکتای دستگاه های کارتخوان بانکی(pos) یا درگاههای پرداخت الکترونیکی مورد استفاده برای فعالیت شغلی خود را به شرح ماده 10 قانون و تبصره آن به سازمان اعلام نموده باشد.

چ-مالیات بر ارزش افزوده هر دوره را با رعایت مقررات بند (پ) ماده 5 قانون پرداخت نموده باشد.

ح- قبل از شروع سال مالی یا ظرف یک ماه از تاریخ تاسیس (برای اشخاص حقوقی) یا فعالیت (برای اشخاص حقیقی) حسب مورد مراتب استفاده از نرم افزار حسابداری را از طریق کار پوشه به سازمان اعلام نموده باشد. این اعلام تا زمانی که مودی نسبت به تغییر نرم افزار حسابداری خود اقدام ننماید در سنوات بعد نیز معتبر می باشد.[2](ابطال شد)

خ-در صورتی که امکان صدور صورتحساب الکترونیکی به دلیل بروز حادثه یا نقص فنی فراهم نباشد مطابق مقررات ماده 12 قانون اقدام نموده باشد.

د-در صورت تعطیلی (موقت یا دائم) و یا انحلال واحد کسب و کار ،مراتب را مطابق ماده 13 قانون به سازمان اعلام نموده باشد.

ماده 3)

در صورت عدم استفاده از نرم افزار حسابداری یا عدم رعایت تمام یا بخشی از تکالیف مقرر در ماده 2 این دستورالعمل، مودی مکلف به ارایه دفاتر و اسناد و مدارک موضوع قوانین مالیات های مستقیم و مالیات بر ارزش افزوده حسب مورد طبق مقررات مربوط می باشد.

تبصره –در اجرای این ماده ارائه اسناد و مدارک غیر الکترونیکی، برای مواردی که در سامانه مودیان ثبت شده است موضوعیت ندارد.

ماده 4)

چنانچه بعد از رسیدگی و صدور برگ تشخیص، مطالبه یا برگ قطعی مالیات حسب مورد، مشخص شود که مودی به تمام یا بخشی از تکالیف موضوع ماده 2 این دستورالعمل اقدام ننموده باشد، مشمول جرایم مقرر در قوانین پایانه های فروشگاهی و سامانه مودیان، مالیات های مستقیم و مالیات بر ارزش افزوده حسب مورد در خصوص تکالیف انجام نشده خواهد بود.

ماده 5)

مودی مجاز است در طی سال مالی با رعایت ضوابط اعلامی توسط سازمان، نرم افزار حسابداری قبلی خود را با نرم افزار حسابداری جدید جایگزین نماید.

ماده 6)

مودیانی که از نرم افزار حسابداری استفاده می نمایند، درخصوص اسناد و مدارک تولید شده در نرم افزار حسابداری و همچنین ثبت شده در سامانه مودیان، در صورت رعایت مفاد این دستورالعمل، الزامی به ارائه مجدد آنها بصورت غیر الکترونیکی برای بهره مندی از مشوق ها، معافیتها، نرخ صفر و تسهیلات مقرر در قوانین پایانه های فروشگاهی و سامانه مودیان، مالیات های مستقیم و مالیات بر ارزش افزوده با رعایت مقررات مربوط حسب مورد نخواهند داشت.

ماده 7)

مودی مکلف است امکان دسترسی به اطلاعات نرم افزار حسابداری را برای ماموران مالیاتی ذیربط فراهم نموده و دفاتر و اسناد و مدارک الکترونیکی نرم افزار حسابداری را حسب درخواست طبق مقررات مربوط در اختیار آنها قرار دهد.

دستورالعمل موضوع ماده 20 قانون پایانه های فروشگاهی و سامانه مودیان مصوب 1398/07/21

فرهاد دژپسند

وزیر امور اقتصادی و دارایی

[1] به موجب دادنامه شماره 140109970905810114 مورخ 1401/01/20 هیات عمومی دیوان عدالت اداری، جزءهای (ث) و (ح) ماده (2) این دستورالعمل باطل شده است.

[2] به موجب دادنامه شماره 140109970905810114 مورخ 1401/01/20 هیات عمومی دیوان عدالت اداری، جزءهای (ث) و (ح) ماده (2) این دستورالعمل باطل شده است.

پیوست: دارد تاریخ سند: 1399/03/13 شماره سند: 29716 وضعیت سند: معتبر

{kind=link}

{kind=link}

{kind=link}

{kind=link}