دستورالعمل اجرایی جزء (1) بند (ج) تبصره(8) قانون بودجه سال 1398 کل کشور

***

نوع : دستورالعمل شماره : 200/98/516 تاریخ :1398/06/11

در اجرای جزء (1) بند (ج) تبصره 8 قانون بودجه سال 1398 کل کشور مبنی بر «هرگونه نرخ صفر و معافیت های مالیاتی برای درآمدهای حاصل از صادرات کالا و خدمات از جمله کالاهای غیر نفتی، محصولات بخش کشاورزی و مواد خام و همچنین استرداد مالیات و عوارض موضوع ماده (13) قانون مالیات بر ارزش افزوده، در مواردی که ارز حاصل از صادرات طبق مقررات اعلامی بانک مرکزی به چرخه اقتصادی کشور برگردانده نشود برای عملکرد سالهای 1397 و 1398 قابل اعمال نخواهد بود. مدت زمان استرداد مالیات و عوارض ارزش افزوده موضوع ماده (34) قانون رفع موانع تولید رقابت پذیر و ارتقای نظام مالی کشور از طرف سازمان امور مالیاتی کشور یک ماه از تاریخ ورود ارز به چرخه اقتصادی کشور مطابق مقررات یاد شده می باشد.» به پیوست تصویر نامه شماره 98/65694 مورخ 1398/02/31 معاون محترم بانک مرکزی جمهوری اسلامی ایران منضم به بسته سیاستی «نحوه برگشت ارز حاصل از صادرات در سال 1398» و «نحوه رفع تعهد ارز صادراتی سال 1397» جهت اجرا ابلاغ گردد.

درخصوص پذیرش و یا عدم پذیرش اعتبار مالیاتی، تهاتر و استرداد مالیات و عوارض ارزش افزوده و همچنین نرخ صفر و معافیت های مالیاتی برای درآمدهای حاصل از صادرات کالا و خدمات از جمله کالاهای غیر نفتی، محصولات بخش کشاورزی و مواد خام به صادر کنندگان در سال های 1397 و 1398 موارد ذیل مد نظر قرار گیرد:

الف- درخصوص مالیات بر ارزش افزوده:

1- به منظور اجرای دقیق حکم جزء (1) بند (ج) تبصره (8) قانون بودجه سال 1398 کل کشور، ابزار استعلام برگشت ارز حاصل از صادرات در سامانه ویرایش و استخراج اطلاعات مودیان مالیاتی ایجاد شده است که پس از ورود به سامانه به آدرس ittms.tax.gov.ir وارد بخش سامانه «بهره برداری از اطلاعات» شده و سپس از طریق زیر منوی درگاه سایر منابع اطلاعاتی گزینه «استعلام برگشت ارز حاصل از صادرات» را انتخاب نموده که در این قسمت کاربر امکان دسترسی به اطلاعات بر اساس شناسه ملی یا کد ملی را خواهد داشت که ماموران مالیاتی به هنگام رسیدگی به پرونده های مالیات بر عملکرد و مالیات بر ارزش افزوده سالهای 1397 و 1398 می بایست بر اساس اطلاعات موجود در سامانه مزبور اقدام قانونی را به عمل آورند.

شایان ذکر است: مجوز تعریف شده برای این ابزار با کد (00266) با عنوان «مجوز دسترسی به ابزار استعلام برگشت ارز حاصل از صادرات» ایجاد شده که کاربران مجاز می بایست این مجوز را داشته باشند. در حال حاضر مجوز مذکور در اختیار راهبران ادارات کل امور مالیاتی می باشد.

در مورد آن دسته از مودیانی که تمام یا بخشی از فعالیت اقتصادی آنها در سالهای 1397 و 1398 صادرات کالا و خدمات به خارج از کشور بوده و حسب بررسی اطلاعات موجود در سامانه موضوع بند (1) این دستور العمل نسبت به رفع تعهد ارز حاصل از صادرات سال 1397 و برگشت ارز حاصل از صادرات در سال 1398 اقدام ننموده اند، چنانچه پرونده مالیات بر ارزش افزوده آنها با پذیرش اعتبار مالیاتی مربوط به مالیات و عوارض ارزش افزوده پرداخت شده بابت خرید کالا و خدمات صادر شده، قطعی و مالیات و عوارض ارزش افزوده استرداد نگردیده است ادارات امور مالیاتی می بایست به موجب فرم پیوست شماره (1) عدم امکان تهاتر و استرداد مالیات و عوارض ارزش افزوده بابت صادرات کالاها و خدمات به خارج از کشور در دوره های مالیاتی سنوات فوق الذکر را به صادر کنندگان اعلام نمایند.

در مورد آن دسته از مودیانی که فعالیت اقتصادی آنها در سالهای 1397 و 1398 تواما صادرات کالا و خدمات به خارج از کشور و خرید و فروش داخلی بوده و حسب بررسی اطلاعات موجود در سامانه موضوع بند (1) این دستورالعمل نسبت به رفع تعهد ارز حاصل از صادرات سال 1397 و برگشت ارز حاصل از صادرات در سال 1398 اقدام ننموده اند، استرداد اضافه پرداختی و عوارض ارزش افزوده قطعی شده مربوط به خرید و فروش داخلی بلامانع می باشد.

هنگام رسیدگی به پرونده مالیات بر ارزش افزوده دوره های مالیاتی رسیدگی نشده و یا رسیدگی شده و استرداد نشده مربوط به دوره های مالیاتی سال 1397 و همچنین دوره های مالیاتی سال 1398 صادر کنندگان از ابتدای سال جاری، در صورت عدم رفع تعهد ارزی و عدم برگشت ارز حاصل از صادرات به چرخه اقتصادی کشور حسب مورد در سالهای فوق الذکر طبق مقررات اعلامی بانک مرکزی، آن بخش از مالیات و عوارض ارزش افزوده پرداختی بابت صادرات کالاها و خدمات به خارج از کشور مربوط به دوره های مالیاتی مزبور، قابل پذیرش به عنوان اعتبار مالیاتی نبوده و به تبع آن قابل تهاتر و استرداد نخواهد بود.

در صورت عدم رفع تعهد ارزی و عدم برگشت ارز حاصل از صادرات به چرخه اقتصادی کشور در سال های 1397 و 1398، فروش کالاها و خدمات صادر شده به خارج از کشور مستند به اسناد و مدارک مثبته، جزو ماخذ مشمول مالیات وعوارض ارزش افزوده دوره های مالیاتی سنوات مذکور نخواهد بود.

صرفا دوره های مالیاتی رسیدگی نشده و یا رسیدگی شده و استرداد نشده مربوط به دوره های مالیاتی سال 1397 تا تاریخ لازم الاجرا شدن قانون بودجه سال 1398 کل کشور و همچنین دوره های مالیاتی سال 1398، مشمول حکم جزء (1) بند (ج) تبصره (8) قانون بودجه مزبور بوده و حکم موصوف قابل تسری به دوره های مالیاتی سال 1397 آن دسته از صادر کنندگان کالا و خدمات که قبل از لازم الاجراء شدن قانون یاد شده، رسیدگی و مالیات و عوارض ارزش افزوده استرداد گردیده و همچنین دوره های مالیاتی سنوات قبل نمی باشد.

از آنجایی که حسب مقررات اعلامی توسط بانک مرکزی، حداکثر زمان رفع تعهد ارزی هر پروانه صادراتی در سال 1398 حداکثر چهار ماه از تاریخ کوتاژ (پروانه) صادراتی می باشد بنابراین ادارات امور مالیاتی می بایست ظرف مدت یک ماه از تاریخ اعلام فهرست توسط بانک مرکزی در سامانه مربوط درخصوص صادر کنندگانی که بابت صادرات در سال 1397 رفع تعهد ارزی نموده و یا ارز حاصل از صادرات در سال 1398 را به چرخه اقتصادی برگشت داده اند در صورت درخواست استرداد از سوی مودی طبق مقررات از جمله رعایت بخشنامه شماره 200/95/63 مورخ 1395/09/30 نسبت به استرداد مالیات و عوارض ارزش افزوده اقدام نمایند.

بدیهی است آن دسته از صادر کنندگان کالا و خدمات به خارج از کشور در سال 1397 که حسب اعلام بانک مرکزی بیش از 70% تعهد ارزی خود را رفع نموده اند، کل اعتبارات مالیاتی پذیرفته شده مربوط به صادرات انجام شده در دوره های مالیاتی سال مزبور با رعایت قانون و مقررات مالیات بر ارزش افزوده قابل تهاتر و یا استرداد حسب مورد می باشد در غیر اینصورت تهاتر و یا استرداد مالیات و عوارض ارزش افزوده می بایست به تناسب رفع تعهد ارزی در سال یاد شده صورت پذیرد.

از طرفی صادر کنندگانی که کالا و خدمات خود را در سال 1398 به خارج از کشور صادر و در مهلت تعیین شده و طبق جدول مندرج در مقررات اعلامی توسط بانک مرکزی، نسبت به برگشت ارز حاصل از صادرات به چرخه اقتصادی کشور در سال مزبور اقدام ننموده باشند، تهاتر و یا استرداد مالیات و عوارض ارزش افزوده به اینگونه از مودیان امکان پذیر نخواهد بود.

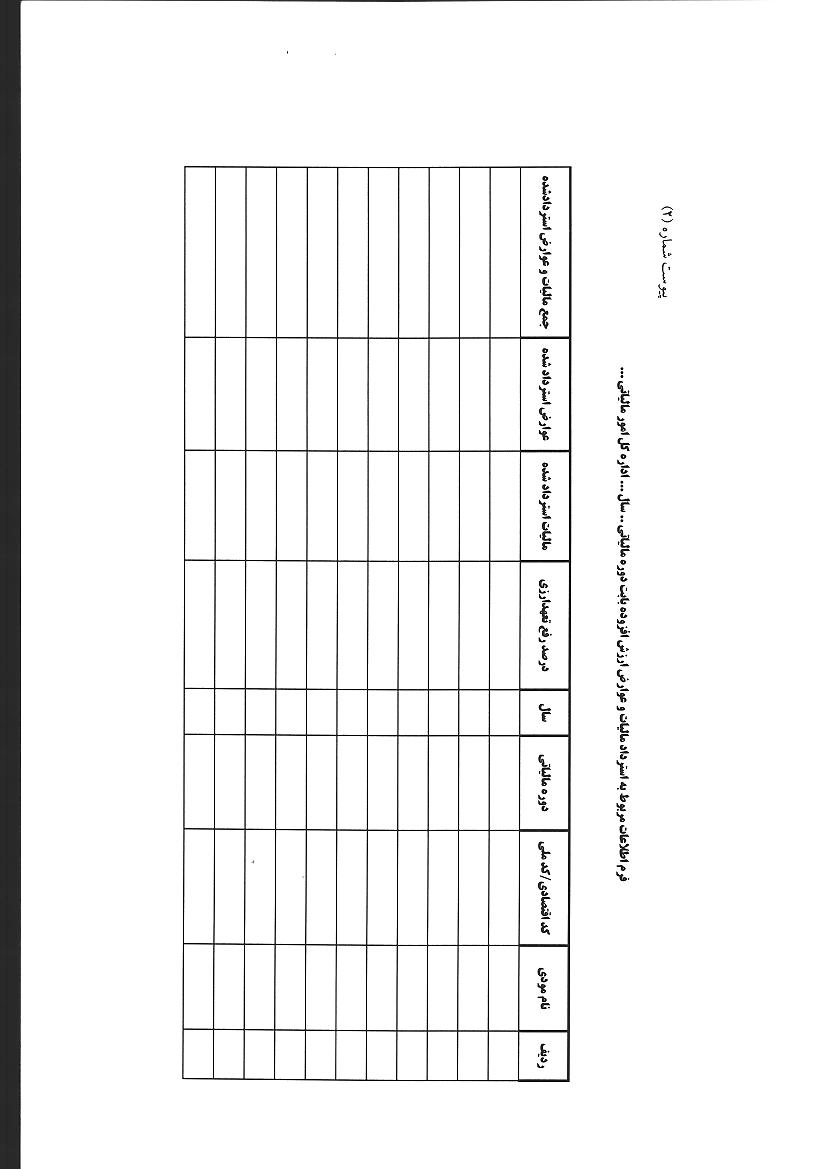

ادارات کل امور مالیاتی می بایست حداکثر ظرف مدت یک هفته پس از پایان هر دوره مالیاتی، اطلاعات مربوط به آن دسته از صادر کنندگانی که ابتدای سال جاری رسیدگی و در اجرای جز (1) بند (ج) تبصره (8) قانون بودجه سال 1398 کل کشور، استرداد مالیات و عوارض ارزش افزوده به آنان صورت پذیرفته است را مطابق فرم پیوست شماره (2) در قالب فرم اکسل جهت اعلام به بانک مرکزی به معاونت مالیات بر ارزش افزوده اعلام نمایند.

ب- در خصوص مالیات بر درآمد:

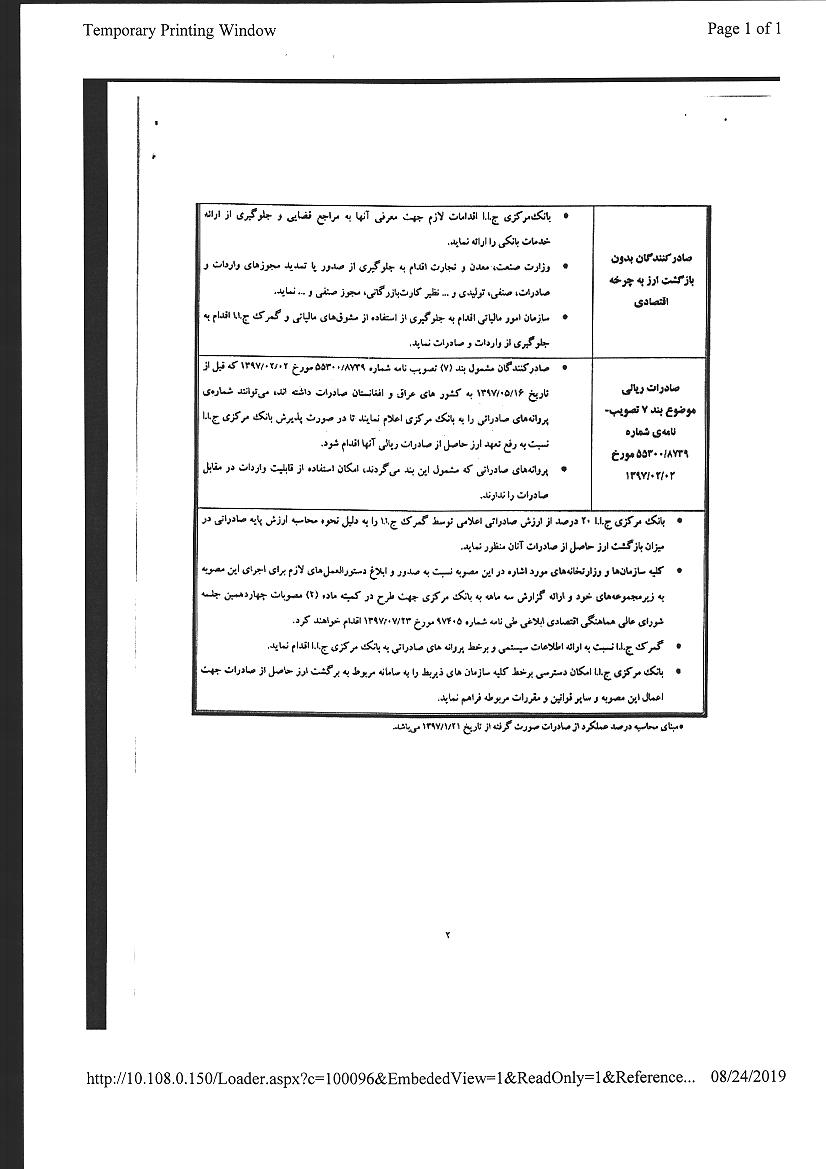

از آنجایی که حسب مقررات اعلامی توسط بانک مرکزی جمهوری اسلامی ایران، حد اکثر زمان رفع تعهد ارزی هر پروانه صادراتی در سال 1398 حداکثر چهار ماه از تاریخ کوتاژ (پروانه) صادراتی می باشد، صرفا صادرکنندگانی که کالا و خدمات خود را در سال 1398 به خارج از کشور صادر و در مهلت تعیین شده و طبق جدول مندرج در مقررات اعلامی توسط آن بانک (تصویر پیوست) نسبت به برگشت ارز حاصل از صادرات به چرخه اقتصادی کشور در سال مزبور اقدام نموده باشند با رعایت سایر مقررات مشمول بهره مندی از نرخ صفر مالیاتی موضوع ماده (141) قانون مالیات های مستقیم مصوب 1394/04/31 خواهند بود.

صادر کنندگان کالا و خدماتی که در سال 1397 حسب اعلام بانک یادشده بیش از 70% تعهد ارزی خود را رفع نموده اند با رعایت سایر مقررات مشمول نرخ صفر مالیاتی موضوع ماده مذکور خواهند بود.

صادر کنندگان کالا و خدماتی که در سال 1397 حسب اعلام آن بانک کمتر از 70% تعهد ارزی خود را رفع نموده اند، با رعایت سایر مقررات متناسب با عملکرد اعلامی از سوی بانک فوق مشمول بهره مندی از نرخ صفر مالیاتی مورد نظر خواهند بود.

صادر کنندگان کالا و خدمات که در سال 1397 حسب اعلام بانک مذکور تعهد ارزی خود را رفع ننموده اند مشمول بهره مندی از نرخ صفر مالیاتی موضوع ماده (141) قانون مورد نظر نخواهند بود.( بخشنامه شماره 230/60742 مورخ 1398/11/26 سازمان امور مالیاتی کشور دستورالعمل درصد استرداد مالیات وعوارض ارزش افزوده ودرصد بهره مندی ازنرخ صفرمالیاتی صادرکنندگان سال 1397 براساس حکم جز1 بند ج تبصره 8 قانون بودجه سال 1398)

صادر کنندگان مشمول بند (7) تصویب نامه شماره 55300/8739 مورخ 1397/02/02(صادر کنندگانی که مقصد نهایی کالای آنها کشورهای عراق و افغانستان می باشد) که قبل از تاریخ 1397/05/16 به کشورهای عراق و افغانستان صادرات داشته اند، می توانند شماره پروانه های صادراتی را به بانک یاد شده اعلام نمایند تا در صورت پذیرش آن بانک نسبت به رفع تعهد ارز حاصل از صادرات ریالی آنها اقدام شود.

از آنجایی که مالیات و عوارض ارزش افزوده پرداختی بابت خرید کالاها و خدمات صادر شده به خارج از کشور مربوط به دوره های مالیاتی سالهای 1397 و 1398 که در اجرای جزء (1) بند (ج) تبصره (8) قانون بودجه سال 1398 کل کشور به دلیل عدم رفع تعهد ارزی و عدم برگشت ارز حاصل از صادرات به چرخه اقتصادی کشور در سال های مذکور به عنوان اعتبار مالیاتی قابل پذیرش نبوده و به تبع آن تهاتر و استرداد نگردیده و با توجه به اینکه موضوع منطبق با تبصره (5) ماده (17) قانون مالیات بر ارزش افزوده نمی باشد بنابراین جزء هزینه های قابل قبول مالیات های مستقیم محسوب نخواهد شد.[1](ابطال شد)

دستورالعمل اجرایی جزء (۱) بند (ج) تبصره(۸) قانون بودجه سال ۱۳۹۸ کل کشور

امیدعلی پارسا

رئیس کل سازمان امور مالیاتی کشور

[1] .به موجب دادنامه شماره 140109970905810302 مورخ 1401/01/30 هیأت عمومی دیوان عدالت اداری این جزء ابطال شد. تصویر دادنامه فوق به موجب بخشنامه شماره 210/4070/ص مورخ 1401/03/03 معاون حقوقی و فنی مالیاتی ارسال شد.

تاریخ سند:1398/06/11 شماره سند: 200/98/516 وضعیت سند:معتبر

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}